Η αντίστροφη μέτρηση για το άνοιγμα της ηλεκτρονικής πλατφόρμας για την υποβολή των φορολογικών δηλώσεων έχει ήδη ξεκινήσει και, όπως κάθε χρόνο έτσι και φέτος, πολλά είναι αυτά που θα πρέπει να προσέξουν οι αγρότες σε ό,τι έχει να κάνει με τον τρόπο που δηλώνονται και φορολογούνται οι αγροτικές επιδοτήσεις και οι αποζημιώσεις που έλαβαν.

Ειδικότερα, κατά την υποβολή της δήλωσης φορολογίας εισοδήματος και συγκεκριμένα στον πίνακα Γ.2 του εντύπου Ε3 «Αγροτικές Επιδοτήσεις – Ενισχύσεις» εμφανίζονται τα στοιχεία των ενισχύσεων – επιδοτήσεων όπως τα απέστειλε ο ΟΠΕΚΕΠΕ στην ΑΑΔΕ. Εκεί, θα πρέπει να ελέγχονται τα ποσά που εμφανίζονται και οι αγρότες θα πρέπει να επιλέγουν το πεδίο «Μεταφορά στη δήλωση». Σε περίπτωση που κάποιος διαφωνεί με τα ποσά, έχει τη δυνατότητα να τα πληκτρολογήσει.

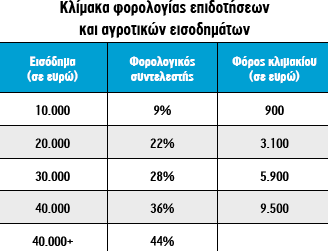

Οι βεβαιώσεις του ΟΠΕΚΕΠΕ για τις επιδοτήσεις, που αφορούν το έτος 2024, φέρουν ακριβή χαρακτηρισμό για τον ορθό φορολογικό χειρισμό τους, ενώ η Βασική Ενίσχυση φορολογείται από το πρώτο ευρώ. Για τους ασκούντες ατομική αγροτική επιχειρηματική δραστηριότητα, στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα περιλαμβάνονται εκ των άμεσων ενισχύσεων του Πυλώνα I της Κοινής Γεωργικής Πολιτικής, όπως αυτές ορίζονται, μόνο η Βασική Ενίσχυση, καθώς και, κατά το ποσό που υπερβαίνουν τα 12.000 ευρώ, οι Πράσινες και Συνδεδεμένες Ενισχύσεις.

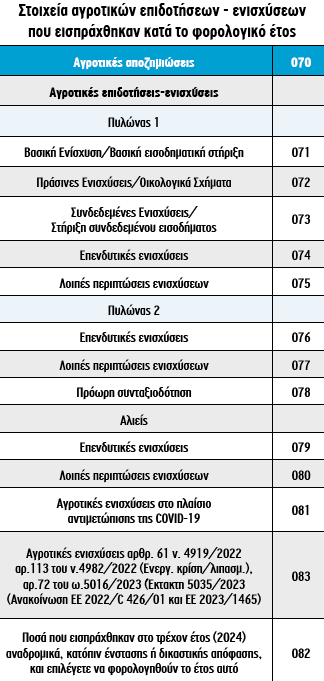

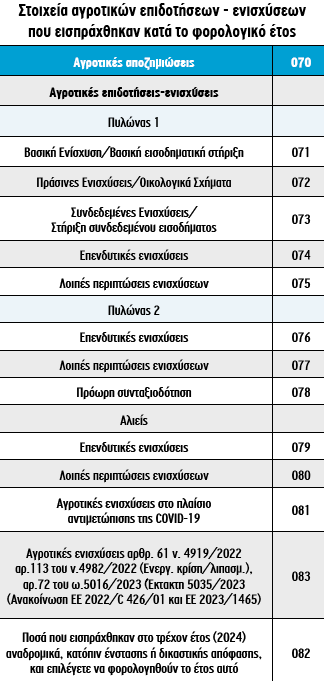

Οι αγροτικές αποζημιώσεις (κωδ. 070) στο σύνολό τους δεν περιλαμβάνονται στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα. Ο κωδικός 082 στον πίνακα Γ2 του εντύπου Ε3 αφορά την ειδική περίπτωση όπου, βάσει της παρ.4 του άρθρου 8 του ΚΦΕ (ν. 4172/2013), ο φορολογούμενος επιλέγει να φορολογηθεί στο έτος που ανάγονται οι αγροτικές επιδοτήσεις (εφόσον αυτές εισπράττονται αναδρομικά κατόπιν ένστασης ή δικαστικής απόφασης).

Σύμφωνα με τη σχετική εγκύκλιο, «χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος που ο δικαιούχος απέκτησε το δικαίωμα είσπραξής του. Κατ’ εξαίρεση για τις αγροτικές ενισχύσεις και επιδοτήσεις, χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος της είσπραξής τους, εκτός από την περίπτωση που εισπράττονται αναδρομικά κατόπιν ένστασης ή δικαστικής απόφασης, όπου χρόνος κτήσης τους δύναται να θεωρείται και ο χρόνος στον οποίο ανάγονται.

Ειδικά για τις ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττονται το έτος 2014 και μετά και εφόσον αναγράφονται διακεκριμένα στην ετήσια βεβαίωση αποδοχών που χορηγείται στον δικαιούχο ή προκύπτει με οποιοδήποτε πρόσφορο μέσο το έτος στο οποίο ανάγονται, υπάγονται σε φόρο με βάση τις διατάξεις του έτους που ανάγονται».

Συμπλήρωση Ε3

Κάθε περίπτωση αγροτικής επιδότησης/ενίσχυσης φέρει υποχρέωση αναγραφής στην 1η σελίδα του εντύπου Ε3:

- Εισοδηματικές Ενισχύσεις Κωδικοί Ε3: 071 – 072 – 073.

- Επενδυτικές Επιδοτήσεις Κωδικοί Ε3: 074 – 076 – 079.

- Λοιπές περιπτώσεις εισοδηματικών ενισχύσεων Κωδικοί Ε3: 075 – 077 – 080.

- Πρόωρης συνταξιοδότησης Κωδικοί Ε3: 078.

- Βασική Ενίσχυση: Φορολογείται από το πρώτο ευρώ.

- Πράσινες & Συνδεδεμένες: Φορολογούνται μόνο κατά το μέρος που, αθροισμένες, που υπερβαίνουν τα 12.000.

Πηγή: www.ypaithros.gr